�������E�ߕ������ԊҐ�������y�і������k

![]()

![]()

�������ȈՐ���

�����ł́A�������葱�S��i�C�Ӑ����E���蒲��E�l�����Đ��E���Ȕj�Y�j�̂����A�ǂ̎葱����I������̂��x�^�[�ł��邩���ȒP�Ȏ���������ĉ�����܂��B

���̃y�[�W�ŁA�e��������葱�̌��ʂ̊T�v���������肢��������Ǝv���܂��̂ŁA���Q�Ƃ��������B

�������ȈՐ����l�d�m�t

�������葱�̊ȈՐ���

�ł́A�ǂ̂悤�ȍ������葱������̂ł��傤���B

�����ł́A�T�v���������ɂƂǂ߁A�ڍׂ͊e�葱�y�[�W�ɏ���܂��B

|

|

�C�Ӑ����������z(�@����̕����z�j�̕����ԍςō��҂Ƙa������ٔ��O�̎葱�i�ԍό^�E�ٔ��O�葱�j |

|

�l�����Đ��������z���炳��ɖ@�I�Ȍ��z����ٔ���̎葱���ł��B�������z�ɂ��A���z���͈قȂ�܂����A�ō��łW���`�X���̃J�b�g�����҂ł��܂��B �A���A�������z�̍��v���P�O�O���~�����̏ꍇ�́A����ȏ�̌��z�̌��ʂ͂���܂���B�i�ԍό^�E�ٔ��葱�j�@ |

|

|

���Ȕj�Y��L�Q�̎葱���ł́A�����ł��Ȃ��i�x�������p�����邱�Ƃ��ł��Ȃ��j���i�̎������ꍇ�ɁA�ٔ����ɖƐӋ������炢�A�Ȍ�̎x���`�����Ȃ����Ă��炤�葱���ł��B�i���Z�^�E�ٔ��葱�j |

|

|

|

�ߕ������ԊҐ������������v�Z������ƁA���Ɋ��ς��Ă���ǂ��납�A�ނ���u�}�C�i�X�v�ɂȂ��Ă����Ԃ̍ۂɁA���E���̕���(�}�C�i�X�̕����j��Ԋ҂��Ă��炤���߂̎葱�ł��B |

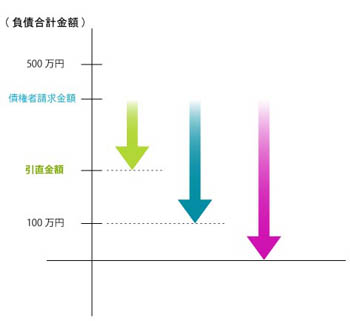

��������̑����P�[�X

������Ԃ�������A���R���܂ł̕ԍϋ��z�����z�ɂȂ�܂��B

�܂�A�����̕��������Ă������������Ƃ������ƂɂȂ�A�@����̕����z�ƍ��҂̐���������z�Ƃ̍��͑傫���Ȃ�܂��B

���߂Đ\���܂����A���������s�������ŁA��ԏd�v�Ȃ��Ƃ́A�u�@���㕉���Ă�����v�̒����E�m��ł��B�قƂ�ǂ̕����A�{���x�����K�v�̂Ȃ��������x�����Ă���ׁA�����������A���������ʂ��݂�ƁA����ҋ��Z�����琿������Ă�����z�Ƒ傫�ȍ������܂�܂��B

- �`���A�i�@���m��������K�ꂽ�ۂ́A�ȉ��̂悤�ȕ��ł����B

���Җ� �����z ��藘�� ������� ���@�l �A�C�t�W�� 150���~ 26�� ��10�N �v������ 150���~ 25�� ��10�N �f�B�b�L�� 60���~ 25�� ��R�N ���Z�{�� 40���~ 20�� ��Q�N �����A�P�O���~�V���b�s���O ���ҁ@�S�� �S�O�O���~ -

��������̊J���������s���A���҂���J�����ꂽ�f�[�^����ɁA�����v�Z���s�������ʂ��ȉ��̂Ƃ���ƂȂ�܂����B

���Җ� �������z �A�C�t�W�� �ߕ��U�O���~ �v������ �ߕ��S�O���~ �f�B�b�L�� �R�T���~ ���Z�{�� �R�T���~ ����L�ł킩��悤�ɁA��������̏ꍇ�A���҂̎咣������z�Ɩ@����x����Ȃ���Ȃ�Ȃ����z�͑傫���قȂ�܂��B�i�������������ɏd�v�ł��邩�������肢���������̂ł͂Ȃ��ł��傤���H�j

-

�`����̃P�[�X�Ŋe�葱�����s���Ƃǂ��Ȃ�̂��V���~���[�V�������܂��B

�ߕ������ԊҐ���

�A�C�t�W���E�v���������ꂼ��ɑ��āA�C�ӂɉߕ������̕ԋp�����߁A��L�Q�Ђ�����ɉ����A��L���z�����߂����Ƃ��܂��B��ߋ��z���v�P�O�O���~ �C�Ӑ���

�����v�Z����c���c��f�B�b�L���Ƈ��Z�{���ɑ��A���ꂼ��A�R�T���~�����ꊇ�ŕԍς��邱�ƂŁA�_����I�����Ă��炦��悤�����܂��B���̌��ʁA�����������ɉ�����A��L�ߕ���������ԍς��s���A�葱�I���ƂȂ�܂��B�A �����Đ�

�������z���P�O�O���~�����ł��̂ŁA���̎葱�����Ƃ��Ă��A�X�Ȃ錸�z�͊��҂ł��܂���B�t�ɁA�\����p���̎���̔����ɂ��A�������ĕ��S���d���Ȃ��Ă��܂��܂��B ���Ȕj�Y

�@����̕����z�́A�O�~�ł��̂ŁA���Ȕj�Y����邱�Ƃ͂ł��܂���B

-

�`����̃P�[�X�ł́A�C�Ӑ����E�ߕ������ԊҐ����葱�ɂ��A���Ȕj�Y�葱���s�����ꍇ�Ɠ��l�A�Ȍ�̕ԍς͂Ȃ��Ȃ�܂��B

�Z������������ꍇ

��������������ꍇ�́A�@����̕����z���x�����i�����͉ߕ����ԊҐ����ɂ��ߕ����������߂��j���ƂŁA���d����Ԃ��������邱�Ƃ��ł��܂��B

�������A�Z���̎���������ꍇ�́A���������������Ȃ����ʁA�������z�i�@����̕����z�j�ƍ��҂̐������z�Ƃ́A����قLjقȂ�܂���B

���̏ꍇ�́A�@����̎葱�Ŏ؋��̑S�������͈ꕔ��Ə����Ă��炤���Ƃ��l����]�n������܂��B

- �a���i�@���m��������K�ꂽ�ۂɂ́A�ȉ��̏ł����B

���Җ� �����z ��藘�� ������� ���@�l �A�C�t�W�� 150���~ 26�� ��Q�N �v������ 150���~ 25�� ��Q�N �f�B�b�L�� 60���~ 25�� ��R�N ���Z�{�� 40���~ 20�� ��Q�N �����A�P�O���~�V���b�s���O ���ҁ@�S�� �S�O�O���~ - ��������̊J���������s���A���҂���J�����ꂽ�f�[�^����ɁA�����v�Z���s�������ʂ��ȉ��̂Ƃ���ƂȂ�܂����B

���Җ� �������z �A�C�t�W�� �P�Q�O���~ �v������ �P�Q�T���~ �f�B�b�L�� �R�T���~ ���Z�{�� �R�T���~ ���@�v �R�P�T���~ ����͂�A�Z������̏ꍇ�A���҂̎咣������z�Ɩ@����x����Ȃ���Ȃ�Ȃ����z�͂���قǕς��܂���B

- �����ŁA�a����̏ꍇ�A�e�葱�����s���Ƃǂ��Ȃ�̂��V���~���[�V�������܂��B

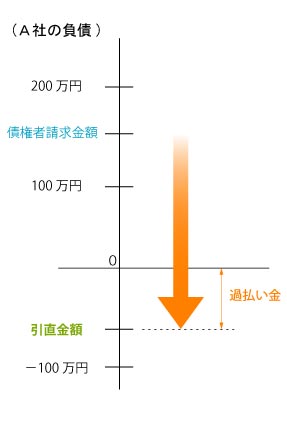

�C�Ӑ���

���ɁA���ґS�����A

�@�������z�̕��������i�R�U���j�ʼn����Ă��ꂽ�Ƃ���ƁA

�@�R�P�T���~���R�U�����̕ԍ���W���W�C�O�O�O�~

�A�������z�̕��������i�U�O���j�ʼn����Ă��ꂽ�Ƃ���ƁA

�@�R�P�T���~���U�O�����̕ԍ���T���R�C�O�O�O�~

�ƂȂ�܂��B�����Đ�

�������z���P�O�O���~���ł����A�Œ�P�O�O���~�͕ԍς��Ȃ���Ȃ�܂���̂ŁA���̎葱���̂�A�������z��肳��ɁA�P�O�O���~�܂Ō��z�����\��������܂��B

�����Đ��葱���ł��A�����Ƃ����R�U���̕�����������{�ł��̂ŁA

�@�P�O�O�����R�U�����̕ԍϊz���Q���W�C�O�O�O�~

�ƂȂ�܂��B���Ȕj�Y

�����R���~�ł��x����������Ȏ������ꍇ�ɂ́A�j�Y�E�Ɛӎ葱�i���Ȕj�Y�葱�j����ނȂ��ꍇ������܂��B

���̏ꍇ�A�����ƐӋ����m�肷��A�Ȍ�̎x�����͈�Ȃ��Ȃ�܂��B - ���̏ꍇ�́A������̎葱���l����]�n������܂��B

�a����̕ԍω\���z�i�����Ȃ��x��������z�j�ɉ����Ď葱��I�����邱�ƂɂȂ�ł��傤�B

���������k�l�d�m�t

-

������(�؋����j

�������k��t����

�����@9������23��

�y���j9������18��

-

���������[�����k�͂Q�S���Ԏ�t���B����l�l�P����薳���ƂȂ�܂��B

-

�ʒk���k�F�����L��

�i30���@3,150�~�j

�A���A�ϔC�_���̏ꍇ�͖���

�u�{���؉w�v�k���T��

��������{�Ή��G���A

- �_�ސ쌧�S��

- ���� �C�V�� �ɐ��� ���͌� �`�� ���� ���c�� ���c ��a ���� ������ ���l ��舻�� ���� ��� ���� ��{ �R�k��

�쑫�� �J�� ���� ���q ���q ���͑��@����@���c�� ���b�Γc ���C��w �ߊ� - ���l�s�S��

- ���� ���J �� �� ��q ���� �`�� �ߌ� �_�ސ� �`�k �� �t �s�} �ۓy���J �� �˒� �h ��

- ���s�S��

- ���� �K ���� ���� ���� �{�O ����

- �����s�S��

- �Q�R���(���c�J,�V�h,����,���n�c) �����q ������ ��� ���z �{�� ���� ���c ������ �O�� ������ ���� �����R ����

����a ���] - ���������������k�͏�L�ȊO�ɂ��Z�܂��̕��ł������p���������܂��B

�������ȈՐ����l�d�m�t

��243-0012

�_�ސ쌧���؎s�K��3-3

�����i�@���m������

- ����ȑΉ��n�恄

- ���� �C�V�� �ɐ��� ���� �`�� ���͌� ��a ���c�� ������ ����

�d�b���k��t����

�����@�X���`�Q�R��

�y���j�@�X���`�P�W��

- H21.9.17�X�V����